preguntas frecuentes

¿Te ayudamos en algo? En MoneyGO queremos que nuestros clientes esten satisfechos en todo momento, por eso queremos resolverte las preguntas más frecuentes.

Centro de Ayuda y Soporte - Tarjetas

Centro de Ayuda y Soporte - Tarjetas

Centro de Ayuda y Soporte - Prestamos

Centro de Ayuda y Soporte - Prestamos Centro de Ayuda y Soporte - Cuentas corrientesCentro de Ayuda y Soporte - Tarjetas

Centro de Ayuda y Soporte - Cuentas corrientesCentro de Ayuda y Soporte - Tarjetas¿Cómo activo mi tarjeta MoneyGO?

Para empezar a utilizar tu tarjeta de crédito sólo necesitas conocer el código PIN de tu tarjeta. Para ello, regístrate en la App MoneyGO. Introduce tu DNI, email y teléfono. Elige una contraseña y una vez puedas acceder a la App MoneyGO al hacer clic en tu Tarjeta puedes acceder a Ver PIN y empezar a utilizar tu tarjeta.

Tu tarjeta MoneyGO se activará automáticamente cuando realices tu primera operación a través de un cajero o en cualquier tienda e introduzcas tu PIN.

Tu tarjeta MoneyGO se activará automáticamente cuando realices tu primera operación a través de un cajero o en cualquier tienda e introduzcas tu PIN.

¿Tengo que cambiar de banco?

No, tu tarjeta MoneyGO estará asociada al número de cuenta que nos hayas facilitado. Pero puedes cambiarlo, si lo deseas, llamando al 919 100 910 o sin costes al 900 822 875

¿Cuánto crédito tengo a mi disposición?

Puedes ver el límite de tu línea de crédito en la App MoneyGO. Si quisieras ampliar el límite de crédito, solo tienes que llamarnos al 919 100 910 o sin costes al 900 822 875. Dicho aumento está sujeto a la aprobación de MoneyGO. Mediante esta línea de crédito puede efectuar disposiciones de dinero hasta el límite autorizado, límite que se va reconstituyendo con cada mensualidad pagada (importe de capital devuelto). A medida que se va amortizando el importe dispuesto pueden efectuarse nuevas disposiciones, siempre hasta el límite autorizado.

¿Dónde puedo utilizar mi tarjeta?

Puedes utilizar tu tarjeta MoneyGO para pagar en cualquier establecimiento, hacer compras online, sacar dinero en cajeros o aplazar compras a 3, 6 y 12 meses en tiendas físicas.

¿Qué ventajas tiene mi tarjeta?

Oferta de devolución de 5€ por mes en la modalidad de a fin de mes o a crédito revolving, siempre que se realice un gasto mínimo acumulado de 200€ al mes. Quedan excluidas las compras aplazas a 3, 6 y 12 meses. La devolución se hará a través de una bonificación en tu tarjeta y quedará reflejada en tu extracto mensual. Oferta válida durante la vida de la tarjeta.

¿Por qué no he recibido mi tarjeta MoneyGO?

Comprueba en la App MoneyGO que la dirección que nos has facilitado es la misma donde vives actualmente. Si no es correcta será necesario que nos llames al 919 100 910 o sin costes al 900 822 875 para que actualicemos tu dirección y te volvamos a enviar la tarjeta.

¿Dónde puedo ver los extractos y los movimientos de mi tarjeta?

En la App de MoneyGO. En la App de MoneyGO puedes acceder al menú pulsando sobre tu tarjeta para ver los movimientos y los extractos.

¿Puedo aplazar mis compras con la tarjeta MoneyGO?

Sí, puedes aplazar tus compras en 3, 6 y 12 meses en las tiendas físicas. En el momento de pagar tienes que introducir la tarjeta MoneyGO en el datafono en tienda y elegir la forma de pago a plazos que mejor se adapte a ti: 3, 6 o 12 meses (para compras superiores a 40€). Este modo de pago conlleva el pago de comisiones. Ejemplo representativo de una compra única en tienda de 990€ con modalidad a plazos, sin seguro: A) con amortización total en 3 meses. Comisión de formalización 2% (19,80€) a pagar en la primera mensualidad. El titular realizará un pago inicial de 349,80€ y 2 pagos de 330€. TIN 0% TAE 12,77%. Importe total adeudado 1.009,80€. Coste total del crédito 19,80€. Precio total a plazos 1009,80€. B) Con amortización total en 6 meses. Comisión de formalización 3% (29,70€) a pagar en la primera mensualidad. El titular realizará un pago inicial de 194,70€ y 5 pagos de 165€. TIN 0% TAE 10,95%. Importe total adeudado 1.019,70€. Coste total del crédito 29,70€. Precio total a plazos 1019,70€. C) Con amortización total en 12 meses. Comisión de formalización 3% (29,70€) a pagar en la primera mensualidad. El titular realizará un pago inicial de 112,20€ y 11 pagos de 82,50€. TIN 0% TAE 5,78%. Importe total adeudado 1.019,70€. Coste total del crédito 29,70€. Precio total a plazos 1019,70€. Los datos se han calculado para la amortización de la disposición indicada. La TAE variará en función del plazo. Sistema de amortización Francés.

¿Cuál es la modalidad de pago habitual de la tarjeta MoneyGO?

La modalidad de pago habitual aplicable por defecto es “Fin de Mes”, pero puedes modificar la forma de pago de la tarjeta a crédito revolving en la App MoneyGO

¿Puedo cambiar la modalidad de pago establecida? ¿En qué condiciones?

El Cliente podrá solicitar, en cualquier momento, el cambio de modalidad de pago habitual"Fin de Mes" establecido en su contrato, a través de:Servicio de Postventa. En la App MoneyGO.El cambio de modo de pago tendrá efecto a partir de la fecha de liquidación inmediatamente posterior a la fecha de solicitud del cambio.

¿Tiene costes de mantenimiento o emisión la Tarjeta MoneyGO?

No, no tiene comisión de emisión ni de mantenimiento ni de cancelación

¿Tiene alguna permanencia?

En absoluto. Tú la usas cuando quieras. Pero recuerda que si la usas, te aprovecharás de todas las ventajas de tu Tarjeta MoneyGO.

No quiero esta tarjeta

No hay problema. Puedes anular su tarjeta sin coste alguno llamando al 919100910

¿Cuándo recibiré en casa mi Tarjeta MoneyGO?

En un plazo máximo de 10 días desde que recibiste el SMS de bienvenida. Te llegará por correo postal a tu casa.

Si tengo más de una línea de crédito, ¿recibiré más de una tarjeta?

No, la tarjeta va a asociada a un cliente.

Si cambio de compañía de teléfono, ¿perderé la tarjeta MoneyGO?

No, podrás seguir utilizando la tarjeta aunque deje de ser cliente de Yoigo.

¿Cómo consigo una tarjeta MoneyGO?

Puedes solicitar tu tarjeta MoneyGo en la App MoneyGO, en las tiendas de Yoigo y en maslife.

¿Cómo puedo bloquear mi tarjeta?

En la App de MoneyGO tienes acceso a todas las gestiones de tu tarjeta.

Me han hecho un cargo en mi tarjeta que no identifico

No te preocupes puedes llamarnos al 919100910 y lo vemos juntos.

Mi tarjeta no funciona, ¿cómo puedo solicitar una tarjeta nueva?

No te preocupes puedes llamarnos al 919100910 y lo vemos juntos.

¿Cómo puedo aplazar un pago en el momento de la compra?

Este método de pago de momento es sólo es válido para comercios físicos. Basta con introducir la tarjeta MoneyGO en el terminal o datáfono del comercio y se desplegaran las opciones para elegir la que prefieras.

¡Así de fácil y cómodo! Si realizas un pago Contactless (sin introducir la tarjeta), el terminal no podrá mostrarte más opciones y tu pago se tramitará de la forma habitual que tengas establecida en tu contrato de tarjeta de crédito.

Elige, en el momento de la compra en tienda, la forma de pago a plazos que mejor se adapte a ti: 3, 6 o 12 meses para compras superiores a 40€. Este modo de pago conlleva el pago de comisiones. Ten en cuenta que las devoluciones por compras, no se aplican en esta forma de pago. Ejemplo representativo de una compra única en tienda de 990 € con modo de pago aplazado: A) Con amortización total en 3 meses. Comisión de formalización 2 % (19,80 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 349,80 € y 2 pagos de 330 €. TIN 0 % TAE 12,77%. Importe total adeudado 1.009,80 €. Coste total del crédito 19,80€. Precio total a plazos 1.009,80€. B) Con amortización total en 6 meses. Comisión de formalización 3 % (29,70 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 194,70 € y 5 pagos de 165 €. TIN 0 % TAE 10,95%. Importe total adeudado 1.019,70 €. Coste total del crédito 29,70€. Precio total a plazos 1.019,70€. C) Con amortización total en 12 meses. Comisión de formalización 3 % (29,70 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 112,20 € y 11 pagos de 82,50 €. TIN 0 % TAE 5,78%. Importe total adeudado 1.019,70 €. Coste total del crédito 29,70€. Precio total a plazos 1.019,70€. Los datos se han calculado para la amortización de la disposición indicada. La TAE variará en función del plazo. Sistema de amortización Francés.

¡Así de fácil y cómodo! Si realizas un pago Contactless (sin introducir la tarjeta), el terminal no podrá mostrarte más opciones y tu pago se tramitará de la forma habitual que tengas establecida en tu contrato de tarjeta de crédito.

Elige, en el momento de la compra en tienda, la forma de pago a plazos que mejor se adapte a ti: 3, 6 o 12 meses para compras superiores a 40€. Este modo de pago conlleva el pago de comisiones. Ten en cuenta que las devoluciones por compras, no se aplican en esta forma de pago. Ejemplo representativo de una compra única en tienda de 990 € con modo de pago aplazado: A) Con amortización total en 3 meses. Comisión de formalización 2 % (19,80 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 349,80 € y 2 pagos de 330 €. TIN 0 % TAE 12,77%. Importe total adeudado 1.009,80 €. Coste total del crédito 19,80€. Precio total a plazos 1.009,80€. B) Con amortización total en 6 meses. Comisión de formalización 3 % (29,70 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 194,70 € y 5 pagos de 165 €. TIN 0 % TAE 10,95%. Importe total adeudado 1.019,70 €. Coste total del crédito 29,70€. Precio total a plazos 1.019,70€. C) Con amortización total en 12 meses. Comisión de formalización 3 % (29,70 €) a pagar en la primera mensualidad. El titular realizará un pago inicial de 112,20 € y 11 pagos de 82,50 €. TIN 0 % TAE 5,78%. Importe total adeudado 1.019,70 €. Coste total del crédito 29,70€. Precio total a plazos 1.019,70€. Los datos se han calculado para la amortización de la disposición indicada. La TAE variará en función del plazo. Sistema de amortización Francés.

¿Cómo voy a recibir las domiciliaciones de las compras que aplace?

En la App MoneyGO tienes acceso a todos los extractos mensuales de tu tarjeta MoneyGO. Podrás ver claramente importes y duración de cada compra aplazada. Te recordamos que, en el caso de tener otras compras que no sean aplazadas, es decir, que van con la forma de pago habitual de tu contrato, recibirás una domiciliación diferenciada para esas compras habituales.

¿Y si quiero pagar una cuota al mes?

Puedes cambiar la forma de pago de tu tarjeta MoneyGO en la App MoneyGO. Tienes la opción de pagar a crédito Revolving o cuota fija, seleccionando simplemente qué cantidad quieres pagar cada mes con independencia de lo que gastes. Así todos los meses con independencia de lo que gastes pagarás el mismo importe: tu cuota mensual. Tienes que tener en cuenta, que la cuota mensual mínima es del 3% (u otro porcentaje aplicable de mutuo acuerdo) de la Línea de Crédito Actual o el saldo pendiente de pago si éste fuese menor al importe resultante de aplicar el porcentaje señalado. Esta forma de pago conlleva el pago de intereses TIN 19,99% TAE 21,93%. Al contrario que la forma de pago fin de mes, forma de pago habitual de la tarjeta por defecto.

Ejemplo representativo de una utilización con modo de pago a crédito revolving de 1.500€ a pagar en 48 cuotas mensuales. 47 cuotas de 45,64€ más una última cuota de 45,51€. TIN 19,99% TAE 21,93%. Importe total adeudado 2.190,59€. Intereses 690,59€. Coste total del crédito 690,59€. Sistema de amortización francés. Los datos se han calculado para la amortización del importe de la disposición indicada. Ejemplo representativo calculado de acuerdo a la Orden ETD/699/2020, de 24 de julio, de regulación del créditorevolvente. Tenga en cuenta que sus cuotas pueden variar respecto al ejemplo representativo en función del importe aprobado de su línea de crédito así como del periodo en el que amorticelas disposiciones que efectúe y teniendo en cuenta en el momento de la compra que la cuota mínima a pagar es un 3% de su línea de crédito actual. Puedes utilizar el simulador del Banco de España (www.bde.es), que te permite calcular la fecha de vencimiento de la última cuota y los intereses a abonar hasta liquidar el crédito solicitado.

Ejemplo representativo de una utilización con modo de pago a crédito revolving de 1.500€ a pagar en 48 cuotas mensuales. 47 cuotas de 45,64€ más una última cuota de 45,51€. TIN 19,99% TAE 21,93%. Importe total adeudado 2.190,59€. Intereses 690,59€. Coste total del crédito 690,59€. Sistema de amortización francés. Los datos se han calculado para la amortización del importe de la disposición indicada. Ejemplo representativo calculado de acuerdo a la Orden ETD/699/2020, de 24 de julio, de regulación del créditorevolvente. Tenga en cuenta que sus cuotas pueden variar respecto al ejemplo representativo en función del importe aprobado de su línea de crédito así como del periodo en el que amorticelas disposiciones que efectúe y teniendo en cuenta en el momento de la compra que la cuota mínima a pagar es un 3% de su línea de crédito actual. Puedes utilizar el simulador del Banco de España (www.bde.es), que te permite calcular la fecha de vencimiento de la última cuota y los intereses a abonar hasta liquidar el crédito solicitado.

¿Cómo cambio la cuenta bancaria?

Puedes realizar un cambio de cuenta bancaria llamando al 919100910

¿En qué consiste la factura electrónica?

Activa a través de la App MoneyGO la facturación electrónica, y todos los meses recibirás un email informándote con el extracto mensual de tu tarjeta.

¿Dónde veré reflejado los beneficios asociados a la promoción?

Podrás ver reflejado el importe de la devolución en tu extracto de cuenta. Además te informaremos por SMS de los beneficios que vayas obteniendo.

¿Se capitalizarán las cantidades vencidas, exigibles y no satisfechas por el cliente?

La modalidad de pago “Fin de mes” no implica el pago de interesesTAE 0%;Las compras que realices en el mes natural se cargarán en tu cuenta bancaria el último día del mes siguiente, sin interesesTAE 0% ni gastos de ningún tipo (salvo los costes que pudieran derivarse en caso de pagos atrasados), no obstante en el caso de que el cliente opte por la modalidad de pago “Crédito Revolving” y no abone las cantidades vencidas y exigibles, la Entidad capitalizará mensualmente los intereses, de tal forma que, en las fechas de liquidación, los intereses devengados no pagados pasarán a formar parte del Crédito dispuesto y devengarán nuevos intereses al tipo de interés nominal (TIN) aplicable.

¿Qué es una tarjeta con modalidad de pago Revolving?

La tarjeta de crédito con modalidad de pago Revolving tiene una duración indefinida y se caracterizan porque podrás disponer hasta el límite de crédito concedido por la Entidad Financiera sin tener que abonar la totalidad del crédito dispuesto a fin de mes o en un plazo determinado. Además, mediante el pago de cada cuota, la parte amortizada de capital volverá a estar disponible.

Independientemente del uso que hagas de tu crédito disponible cada mes, todos los meses pagarás el mismo importe: Tu cuota mensual (con un porcentaje mínimo del 3% de tu línea de crédito u otro porcentaje aplicable de mutuo acuerdo) cuyo importe podrás elegir y modificar sin incurrir en ningún coste durante la vigencia del contrato dentro del porcentaje mínimo que se te indique. Esta modalidad de pago conlleva el pago de intereses al TIN acordado en el contrato. La cuota mensual se aplica en el siguiente orden de pago: (1º) intereses contractuales, (2º) comisiones y gastos ocasionados, (3º) seguro, en caso de contratación, (4º) amortización de capital dispuesto. De modo que la elección de una cuota mensual de bajo importe respecto al importe total de la deuda acumulada, producirá que la amortización del principal se realizará en un plazo más amplio y la cifra de intereses a pagar se elevará. Si, además, la cuota no cubre la totalidad de los intereses devengados en el periodo, estos incrementarían la deuda pendiente. En este enlace podrás consultar el simulador del Banco de España. Con este simulador puedes calcular la fecha en la que terminarías de pagar todo y podrás comprobar si la mensualidad elegida cubre o no los intereses generados.

Independientemente del uso que hagas de tu crédito disponible cada mes, todos los meses pagarás el mismo importe: Tu cuota mensual (con un porcentaje mínimo del 3% de tu línea de crédito u otro porcentaje aplicable de mutuo acuerdo) cuyo importe podrás elegir y modificar sin incurrir en ningún coste durante la vigencia del contrato dentro del porcentaje mínimo que se te indique. Esta modalidad de pago conlleva el pago de intereses al TIN acordado en el contrato. La cuota mensual se aplica en el siguiente orden de pago: (1º) intereses contractuales, (2º) comisiones y gastos ocasionados, (3º) seguro, en caso de contratación, (4º) amortización de capital dispuesto. De modo que la elección de una cuota mensual de bajo importe respecto al importe total de la deuda acumulada, producirá que la amortización del principal se realizará en un plazo más amplio y la cifra de intereses a pagar se elevará. Si, además, la cuota no cubre la totalidad de los intereses devengados en el periodo, estos incrementarían la deuda pendiente. En este enlace podrás consultar el simulador del Banco de España. Con este simulador puedes calcular la fecha en la que terminarías de pagar todo y podrás comprobar si la mensualidad elegida cubre o no los intereses generados.

Centro de Ayuda y Soporte - Prestamos¿Qué es el TIN?

Es el Tipo de Interés Nominal y se trata del porcentaje que siempre acompaña toda financiación y que es muy sencillo de explicar. Se trata del precio del Préstamo, la cantidad extra que pagas a la entidad por el dinero que te está prestando.

¿Qué es el TAE?

Es la Tasa Anual Equivalente e incluye el tipo de interés anterior y otras comisiones o gastos del préstamo. Esta tasa es en la que más hay que fijarse, ya que nos da el precio real del préstamo.

¿Cuánto dinero puedes solicitar y en qué plazo puedes devolverlo?

El importe mínimo es de 3.000€ y el máximo de 60.000€.

El plazo de devolución mínima es de 48 meses y 8 años el máximo, siempre que sumado la edad del titular y el plazo del préstamo no supere los 70 años.

El plazo de devolución mínima es de 48 meses y 8 años el máximo, siempre que sumado la edad del titular y el plazo del préstamo no supere los 70 años.

¿Qué requisitos debe cumplir para pedir un Préstamo?

Los requisitos habituales para pedir un préstamo son:Ser mayor de edad.Solvencia e ingresos estables, o, en otras palabras, demostrar que se puede devolver el dinero prestado. Por ejemplo, si se acuerda que cada mes tendrías que devolver una cuota de 200 € del préstamo, es necesario unos ingresos que te permitan prescindir de esa cantidad mensual.

¿Documentación necesaria y requisitos adicionales para pedir un Préstamo?

Lo más habitual es que el solicitante del préstamo nos envíe su NIF o NIE, el número de cuenta corriente donde quiere que se le ingrese el dinero, la fotocopia de varias nóminas y de cualquier otro ingreso regular que recibas y tu vida laboral para que nos hagamos una idea de tu relación con las empresas en las que ha trabajado.Además de toda esta documentación, si eres autónomo puede que se te solicite incluir una fotocopia del documento de alta de autónomo, la última declaración anual del IVA y los últimos pagos fraccionados del IRPF.

Centro de Ayuda y Soporte - Cuentas corrientesCuenta Corriente

¿Cómo puedo contratar un Plan MoneyGO de Banco Cetelem, S.A.U.?

Nuestros Planes están integrados por los productos de Cuenta Corriente, Cuenta de Ahorro y Tarjeta de Débito. Podrás contratarlos a través de la App MoneyGO en Apple Store para iOS o en Google Play para Android. Una vez contratado tu Plan MoneyGO podrás realizar todas tus operaciones bancarias desde tu móvil de forma inmediata, las 24 horas del día, con total seguridad y comodidad.

¿Qué documentos voy a necesitar para contratar los Planes ofrecidos por MoneyGO de Banco Cetelem, S.A.U.?

Si ya eres cliente de MoneyGO y tenemos toda tu documentación actualizada no será necesario que aportes ninguna documentación adicional. Y si aún no eres clientes de MoneyGO tan sólo tendrás que identificarte a través de nuestro sistema online de video identificación.

¿Qué documentación o comunicaciones voy a recibir de MoneyGO durante la contratación?

Recibirás en tu correo electrónico durante la contratación de los productos tres e-mails con (comprueba también en tu buzón de SPAM):

1. La información precontractual (para que la leas detenidamente).2. El certificado electrónico acreditativo de tu conformidad con la información precontractual, en su caso, junto con la información precontractual.3. Para que puedas disponer fácilmente de toda la documentación del proceso de contratación, te enviaremos, por último, la información precontractual que hayas aceptado junto con la copia del contrato y el anexo de protección de datos que hayas firmado, así como el certificado acreditativo de la documentación que has firmado a lo largo del procesoDespués recibirás en tu domicilio una carta, así de sencillo. En ella encontrarás tu tarjeta de débito MoneyGO. Tu tarjeta podrás activarla directamente en la App MoneyGO y el PIN de la tarjeta podrás consultarlo directamente en la App.

1. La información precontractual (para que la leas detenidamente).2. El certificado electrónico acreditativo de tu conformidad con la información precontractual, en su caso, junto con la información precontractual.3. Para que puedas disponer fácilmente de toda la documentación del proceso de contratación, te enviaremos, por último, la información precontractual que hayas aceptado junto con la copia del contrato y el anexo de protección de datos que hayas firmado, así como el certificado acreditativo de la documentación que has firmado a lo largo del procesoDespués recibirás en tu domicilio una carta, así de sencillo. En ella encontrarás tu tarjeta de débito MoneyGO. Tu tarjeta podrás activarla directamente en la App MoneyGO y el PIN de la tarjeta podrás consultarlo directamente en la App.

¿Puedo incluir en mis Cuentas ofrecidas por MoneyGO de Banco Cetelem, S.A.U. a otro titular o autorizado?

Por ahora no es posible. Las Cuentas ofrecidas por Cetelem sólo admiten un titular.

¿Necesito tener nómina, pensión, prestación por desempleo o ingresos recurrentes?

No, no es necesario. A los planes de MoneyGO puedes acceder sin condiciones de ingreso mínimo.

¿Las Cuentas ofrecidas por MoneyGO de Banco Cetelem, S.A.U. tienen comisiones?

La Cuenta de MoneyGO de Banco Cetelem, S.A.U. se estructura en un Plan formado por tres productos: Cuenta Corriente, Cuenta de Ahorro y tarjeta de débito.

Para más detalle puedes consultar los Documentos Informativos de comisiones:

- Documento Informativo Comisiones Cuenta Corriente

- Documento Informativo Comisiones Cuenta Ahorro - Listado de servicios más representativos asociados a la Cuenta

Para más detalle puedes consultar los Documentos Informativos de comisiones:

- Documento Informativo Comisiones Cuenta Corriente

- Documento Informativo Comisiones Cuenta Ahorro - Listado de servicios más representativos asociados a la Cuenta

Servicio de traslado de cuentas

Este es un servicio gratuito por el cual realizamos el traslado de tu cuenta en otro banco a Cetelem. Nosotros nos encargamos de la gestión de manera totalmente gratuita en un proceso 100% digital. En el siguiente enlace tienes toda la información necesaria para entender el proceso, plazos y documentos necesarios: Proceso de portabilidad de cuenta de pago.

¿Puedo incluir en mis Cuentas MoneyGO a otro titular o autorizado?

Por ahora no es posible. Las Cuentas ofrecidas por MoneyGO de Banco Cetelem, S.A.U solo admiten un titular.

¿Necesito tener nómina, pensión, prestación por desempleo o ingresos recurrentes?

No, no es necesario. A la cuenta MoneyGO de Banco Cetelem, S.A.U puedes acceder sin condiciones de ingreso mínimo.

Si quiero domiciliar mi nómina en la Cuenta Corriente de MoneyGO de Banco Cetelem S.A.U ¿cómo puedo hacerlo?

Tienes que hablar con el departamento de Recursos Humanos de la empresa para la que trabajas. Tendrás que facilitarles tu nuevo número de cuenta corriente MoneyGO de Banco Cetelem S.A.U para que ellos realicen el cambio.

Tarjeta de Débito

¿Cómo activo mi tarjeta de débito?

Recibirás tu Tarjeta de Débito MoneyGO de Banco Cetelem, S.A.U desactivada por lo que deberás activarla en un cajero automático, introduciendo la tarjeta y tecleando el PIN, que podrás ver en tu App MoneyGO

Una vez activada, podrás usar tu tarjeta en cualquier comercio, físico u online para hacer pagos, además de retirar efectivo cuando lo necesites en cualquier red de cajeros.

¿Cómo incluyo mi tarjeta en Apple Pay o Samsung Pay?

Es muy sencillo:

Si tienes un móvil Apple o Samsung, tendrás que iniciar tú el proceso desde el wallet (monedero virtual de tu móvil), introduciendo los datos que se te requieran en cada una de las pantallas.

En pocos pasos tendrás tu tarjeta enrolada y lista para poder usarla en cualquier momento desde tu móvil.

Qué debo hacer en caso de robo o extravío de mi tarjeta de débito?

En caso de robo o pérdida de tu tarjeta, puedes bloquearla desde tu App MoneyGO:

Accede al menú Tarjetas.

- Puedes elegir entre Apagarla si no la encuentras y volver a encenderla en caso de que aparezca,

- En caso de que necesites cancelarla puedes hacerlo a través de la App en Cancelar Tarjeta, eligiendo la opción correspondiente de Pérdida/Robo

- Al seleccionar la opción de Cancelar Tarjeta en la app, anularás tu tarjeta y automáticamente te enviaremos una nueva

- Tanto para Pérdida/Robo tendrás que confirmarnos antes tu dirección de envío

- En cualquiera de las opciones y por tu seguridad, te enviaremos un código de uso único para validar tu operación

También puedes realizar este bloqueo llamando a 919 100 910 / 900 822 875.

Recuerda que, si tienes enrolada tu tarjeta en un wallet (monedero virtual de tu móvil), esta desaparecerá del mismo y necesitarás enrolar la nueva cuando la recibas en tu domicilio.

¿Y qué hago si mi tarjeta de débito está deteriorada?

.- En caso de que necesites una tarjeta nueva puedes hacerlo a través de la App eligiendo la opción correspondiente de Deterioro.

.-Al seleccionar esta opción de Bloqueo, anularás tu tarjeta y automáticamente te enviaremos una nueva, además de un nuevo pin. Antes te pediremos que nos confirmes tu dirección de envío.

.-También puedes realizarlo llamando a los teléfonos 919 100 910 / 900 822 875.

.-Recuerda que, si tienes enrolada tu tarjeta en un wallet, ésta desaparecerá del mismo y necesitarás enrolar la nueva cuando la recibas en tu domicilio.

¿Y si olvido mi PIN o CVV?

No te preocupes, siempre puedes consultarlo en tu App MoneyGO dentro de las opciones de consulta de PIN o consulta de CVV.

Para tu tranquilidad, te enviaremos un mensaje con un código que deberás introducir para validar tu operación. Una vez introducido correctamente, podrás visualizar en pantalla, durante unos segundos, el PIN o el CVV de la tarjeta, la opción que hayas elegido.

¿Existe un límite diario para las compras o retiradas de efectivo con mi tarjeta de débito?

Sí, por motivos de seguridad el límite diario para pagos en comercios presenciales o en e-commerce con tu tarjeta de débito es de 1.800€.

En caso de retiradas de efectivo en cajeros automáticos el límite máximo de extracción será de 600 € diarios.

Si deseas aumentar temporalmente estos límites máximos puedes ponerte en contacto con nuestro Servicio de atención al cliente llamando al teléfono 919 100 910 / 900 822 875

Además, si lo deseas podrás configurar tu tarjeta desde la app a través del menú con el mismo nombre, dentro del cual, podrás activar/desactivar los pagos en internet/no presenciales, los pagos presenciales, las retiradas de efectivo y editar sus límites, así como activar/desactivar los pagos contactless.

¿Cuándo caduca mi tarjeta?

Tu tarjeta caducará el último día del mes de la fecha de caducidad que aparece impresa en tu tarjeta. Por ejemplo: si la fecha de caducidad es 08/23, tu tarjeta caducará el 31/08/2023.

¿Cuándo recibiré la renovación de mi tarjeta?

Recibirás tu nueva tarjeta desactivada en tu domicilio, a lo largo del mes en el que vaya a caducar para que puedas activarla y desechar la antigua. Si no lo haces inmediatamente, no te preocupes porque tu antigua tarjeta seguirá vigente hasta su fecha de caducidad.

Te recordamos la importancia de mantener tus datos actualizados en todo momento de cara a tu seguridad y para que recibas la renovación de tu tarjeta en el domicilio correcto.

Si detecto una operación con mi tarjeta de débito que no reconozco, ¿qué hago?

Te recomendamos apagar tu tarjeta a través de tu app hasta que compruebes que el cargo no te corresponde y hagas la reclamación correspondiente. Si lo deseas, puedes bloquearla definitivamente a través de la opción Cancelar tarjeta, indicando el motivo por el que lo haces. Una vez hecho, tu tarjeta quedará cancelada y emitiremos una nueva con un nuevo pin, que llegará a tu domicilio en unos días.

También puedes realizar este bloqueo a través de los teléfonos 919 100 910 / 900 822 875

Recuerda que, si tienes enrolada tu tarjeta en Apple Pay o Samsung Pay y la cancelas, esta desaparecerá del mismo y necesitarás enrolar la nueva cuando la recibas en tu domicilio.

¿En qué cajeros puedo sacar dinero?

En cualquier cajero de España y del mundo.

¿Cuáles son gratuitos?

Puedes realizar hasta 2 retiradas gratis al mes en cualquier cajero nacional con tu Plan MoneyGO. A partir de la tercera retirada de efectivo se le cobrará al cliente el coste total que repercuta a Banco Cetelem el

propietario del cajero por cada retirada de efectivo

¿Puedo pagar a través del móvil?

Sí, las Tarjetas MoneyGO incluyen el servicio de Apple Pay y Samsung Pay. Una vez enroles tu tarjeta en alguno de estos monederos virtuales podrás realizar pagos con tu móvil.

Transferencias

¿Cuánto tarda en llegar una transferencia emitida a la cuenta destino?

Transferencias SEPA (*)

Las transferencias SEPA tienen un plazo máximo de ejecución de un día hábil, si se ordenan a partir de las 17:00h, se procesarán al siguiente día hábil. Tienen un límite máximo por operación de 5.000 Euros.

Si deseas aumentar temporalmente este límite máximo, retroceder o anular una transferencia SEPA puedes ponerte en contacto con nuestro Servicio de atención al cliente llamando al teléfono 919 100 910

(*) El ámbito geográfico de la SEPA (Single Euro Payment Area) comprende los 27 Estados miembros de la UE (Alemania, Austria, Bélgica, Bulgaria, Chipre, Croacia, Dinamarca, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, República Checa, Rumanía y Suecia), así como Islandia, Liechtenstein, Noruega, Andorra, Suiza, Mónaco, San Marino, Reino Unido y Ciudad del Vaticano.

Transferencias inmediatas (*)

Próximamente tendrás disponible el servicio de transferencias inmediatas, que se abonan al beneficiario en tiempo real, con un límite máximo por operación de X Euros.

Este tipo de transferencias no pueden ser anuladas una vez emitidas.

Una vez disponible el servicio, si deseas aumentar temporalmente este límite máximo podrás hacerlo a través de nuestro Servicio de atención al cliente llamando al teléfono 919 100 910.

Traspasos

Si realizas una transferencia entre alguna de tus cuentas de MoneyGO de Banco Cetelem S.A.U, el dinero llegará el mismo día hábil a la cuenta destino.

¿Cuánto tarda una transferencia en ser efectiva?

Si la transferencia es en euros y ambas entidades, la que envía y la que recibe el dinero, están en el entorno SEPA.

Tendrás efectivo el dinero en tu cuenta el siguiente día hábil. Cada entidad bancaria puede determinar una hora a partir de la cual las transferencias recibidas se abonarán al día siguiente hábil.

En consecuencia, si te envían la transferencia después de esa hora, la verás abonada en tu cuenta dos días hábiles después.

Si la transferencia se realiza entre cuentas del mismo banco, recibirás el dinero el mismo día hábil que te lo enviaron.

Si la transferencia se emite como inmediata, el destinatario de la misma podrá recibirla en segundos.

¿Puedo realizar transferencias periódicas?

Sí, puedes gestionar transferencias periódicas, solo de ámbito nacional a través de tu App MoneyGO

¿Puedo realizar una transferencia internacional?

Sí, pero únicamente a países SEPA (*) y solo en euros.

(*) El ámbito geográfico de la SEPA (Single Euro Payment Area) comprende los 27 Estados miembros de la UE (Alemania, Austria, Bélgica, Bulgaria, Chipre, Croacia, Dinamarca, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, República Checa, Rumanía y Suecia), así como Islandia, Liechtenstein, Noruega, Andorra, Suiza, Mónaco, San Marino, Reino Unido y Ciudad del Vaticano.

Operativa

¿Cómo puedo gestionar mis recibos y domiciliaciones?

Puedes consultar tus recibos domiciliados desde el movimiento generado en tu cuenta corriente.

En caso de que necesites hacer algún tipo de gestión sobre tus recibos (baja del recibo, baja del emisor o devolución) puedes ponerte en contacto con nuestro Servicio de atención al cliente llamando al teléfono 919 100 910.

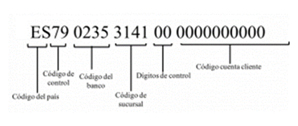

¿Qué es el IBAN?

El IBAN (International Bank Account Number) es un código alfanumérico que identifica una cuenta corriente en toda la zona de pagos europea (SEPA), con este código puedes ordenar pagos o transferencias dentro de esta zona.

La longitud depende de cada país (puede llegar a 34 caracteres), en España siempre tiene 24. El código IBAN tiene la siguiente estructura:

Si necesitas consultar tu IBAN puedes encontrarlo dentro de tu App.

Si necesitas consultar tu IBAN puedes encontrarlo dentro de tu App.

¿En qué consiste el proceso de portabilidad de cuentas de pago?

Es un servicio gratuito por el cual se realiza el traslado de una cuenta de pago (cuenta corriente) entre distintos bancos, o dentro del mismo banco, que operen en España. En el siguiente enlace tienes toda la información necesaria para entender el proceso, plazos y documentos necesarios:Proceso de portabilidad de cuenta de pago.

¿Está garantizado el dinero de mis cuentas?

Sí, Banco Cetelem es una entidad adherida al Fondo de Garantía de Depósitos español, que garantiza hasta 100.000€ por titular. Para más información sobre el FGD haz clic aquí

Darse de baja

¿Cómo puedo darme de baja?

Aunque nos entristece que te vayas, estamos aquí para ayudarte si decides darte de baja. Requisitos para darte de baja:

Además, te recomendamos descargar y conservar los extractos que puedas necesitar para futuras referencias. Una vez hayas cumplido con los requisitos previos:

Recuerda que conservaremos tus datos durante 8 años para cumplir con las leyes reguladoras y contra el blanqueo de capitales.

- Retirar los fondos de todas tus Cuentas MoneyGO

- No tener transacciones pendientes ni suscripciones activas

- No tener ningún seguro activo

- No tener ninguna solicitud de contracargo abierta

- No tener obligaciones de crédito

Además, te recomendamos descargar y conservar los extractos que puedas necesitar para futuras referencias. Una vez hayas cumplido con los requisitos previos:

- Si tienes productos de crédito en MoneyGO, ponte en contacto con nosotros en el 919 100 910 para darte de baja

- Y, si tienes una Cuenta MoneyGO llámanos al 917 909 790

Recuerda que conservaremos tus datos durante 8 años para cumplir con las leyes reguladoras y contra el blanqueo de capitales.